光伏板块将迎来景气周期 2019光伏概念股龙头一览

共达电声:蝶花蜕变,电声器件老牌劲旅有望迎来华丽转身

共达电声 002655

研究机构:国信证券 分析师:欧阳仕华,高峰 撰写日期:2019-04-08

公司重组后充分受益小米生态链以及TWS高速成长,给予“增持”评级

公司在重组后有望充分受益小米生态链以及TWS高速成长,共达电声业务通过强化研发、加大市场推广力度、提升管理效能,一季度预计归母净利润0~300万元,实现扭亏。若不考虑重组,我们预计19~21年公司归母净利润为0.27/0.34/0.46亿元,同比增速24.7%/26.5%/35.6%。

根据万魔声学2019-2021年承诺净利润分别为1.5亿元/2.2亿元/2.8亿元。若假设万魔声学19年全年并表,则19~21年备考归母净利润1.76/2.53/3.25亿元。公司吸收合并万魔声学后总股本为9.34亿股(3.60亿股+5.74亿股),对应EPS分别为0.19/0.27/0.35元/股,对应动态PE分别为58/40/31X,给予“增持”评级。

风险提示

一,重组失败,或重组成功后整合能力不及预期,导致业绩不及预期的风险。

二,声学需求受手机出货量下降影响导致出货量不达预期。

三,竞争格局恶化,行业竞争加剧,盈利能力下滑。

标签:概念股

相关阅读

Redmi Note 12 Turbo实测 这款新神U功德无量

手机

2周前

不感兴趣

骁龙走过 15 年,除了手机,它还在哪里?

智能

4个月前

不感兴趣

冬日观影氛围感,除了海信激光电视,峰米也能满足你~

家电

5个月前

不感兴趣

“建造”元宇宙世界,用户创造价值是关键

热点

5个月前

不感兴趣

元宇宙先锋-XLAND METAVERSE

热点

5个月前

不感兴趣

事项会计 智能财务专题论坛成功举办!助力国有企业建设世界一流财务管理体系

热点

5个月前

不感兴趣

凯迪生态重整计划获武汉中院裁定批准

热点

5个月前

不感兴趣

大唐财富成立十一周年!新起点,新征程,新期待!

热点

5个月前

不感兴趣

易鑫租赁发行首期2亿超短融,积极拓宽多元融资渠道

商业资讯

5个月前

不感兴趣

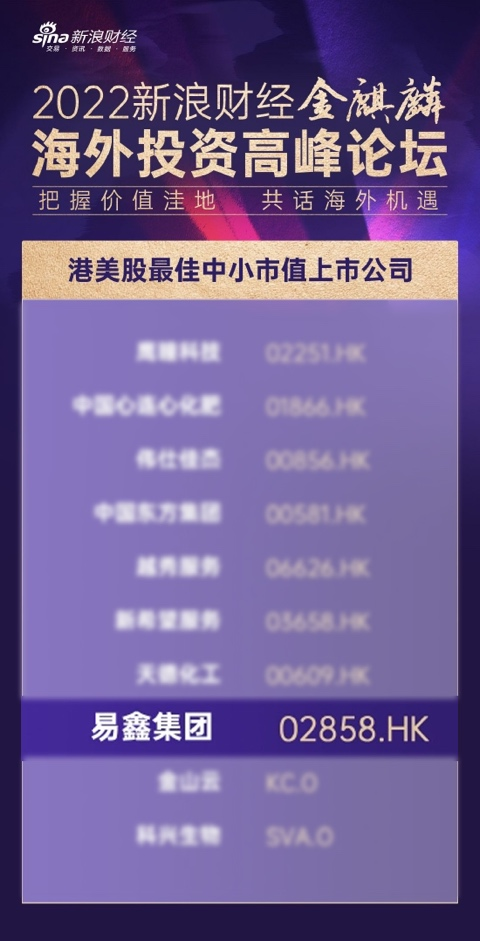

易鑫集团(2858.HK)获选新浪财经“港美股最佳中小市值上市公司”

股市要闻

5个月前

不感兴趣

暂无更多

正在努力加载